随着国家 “禁塑”相关出台,可降解材料产业迎来了发展契机,这一需求也打开了上游产品顺酐潜在的需求空间。长江证券分析师魏凯曾表示,PBAT、PBS都是以顺酐下游产品BDO为原料,在禁塑令的推动下,随着可降解塑料产能释放,未来将会逐步替代传统塑料。2021~2024年随着PBAT和PBS新增产能陆续释放,将拉动BDO新增需求486万吨/年,而预计同期BDO新增产能362万吨/年,还存在124万吨/年的需求缺口。而以电石为原料的炔醛法工艺,因电石高能耗会发展受限,因此目前规划中的电石法BDO项目能否如期投产还有待验证。相对而言,顺酐法工艺更为环保,且不属于高耗能行业,未来4年BDO供给缺口由顺酐法工艺补充成为可能!

此前,顺酐法制BDO之所以沉寂多时,便是由于其原料顺酐价格较高,外购顺酐来做BDO不太划算。因此,近期新建的顺酐法BDO项目一般都选择自己做顺酐。而顺酐原料正丁烷一般需要从国内的炼油石化企业购买或者从国外进口,原料的价格和原料的供应难以控制,能够自带正丁烷,在保证原料供应稳定方面就更具有优势。

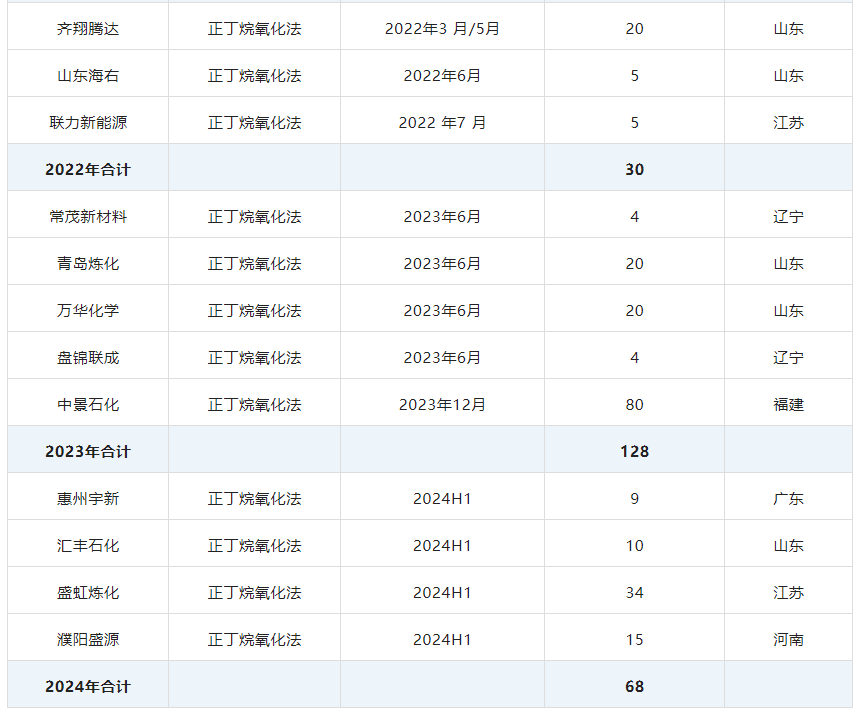

据兴业证券研究,2021年随着BDO价格暴涨以后,顺酐法BDO也利润颇丰。因此,也有相关专家预言,长期来看,低能耗的顺酐法BDO逐步替代目前主流的炔醛法BDO是大概率事件。据金联创不完全统计,2022年顺酐新增产能预期在20万~49万吨,详见表1。而2022—2026年间计划投产的产能规模在300万~400万吨,届时顺酐有效产能预期抬升至500万吨以上,供应量亦大幅增加。

表1 2022—2024我国新增顺酐产能梳理

(据不完全统计,且部分产能还处于规划阶段,投产时间不确定性较大)

“北多南少”格局将扭转

未来国内顺酐区域供应格局也将发生深刻变化。基于国内煤焦化及石油炼化资源的地域分布情况,国内顺酐产能长期保持着“北多南少”的地域分布特征。截至2021年12月,在国内顺酐有效产能中北方地区产能占比依然达到63.52%,这也塑造了当前顺酐市场由北方主产区到长三角、珠三角等主要消费区的“北货南运”的物流运输模式。

不过,随着华东及华南地区炼化一体化项目的增多以及国内消费重心的进一步南移,顺酐新产能的地域分布情况已截然不同。从未来拟建项目区域分布来看,截至目前国内顺酐251万吨/年规模新产能中有158万吨/年分布于华东、华南等南方地区,产能占比达到62.95%。若251万吨/年新产能全部如期投产,在叠加当前顺酐有效产能计算之后,北方地区顺酐产能占比将下降至45.64%,而南方地区产能占比则提升至54.36%。届时国内顺酐产能当前“北多南少”的地域分布格局将扭转。